最終更新日:2025年12月22日

- 中小企業支援トップ(新着情報)

- 中小企業施策概要

- 中小企業省力化投資補助金

- 中小企業新事業進出補助金

- 100億企業への支援

- 経営力向上計画

- 中小企業経営強化税制

- 中小企業等経営強化法に基づく先端設備等導入計画

- 事業継続力強化計画

- 経営革新等支援機関

- 経営革新

- 農商工連携等

- 経営支援体制の強化

- 金融支援

- 収益力改善・事業再生・再チャレンジ支援

- 事業承継支援

- セーフティーネット保証制度関連

- 下請取引適正化・パートナーシップ構築宣言

- 小規模企業支援

- フリーランス支援

- フリーランス活用・連携

- 官公需

- 中小企業組合制度

- 中小企業相談

- 資格・試験

- 関連リンク

経済産業省・中小企業庁では、中小企業の生産性の向上に向けた取組を促進するため、市区町村の先端設備等導入計画の認定を受けた中小企業の設備投資を支援します。

以下、2025年4月に改正された内容について記載しています。

中小企業等経営強化法に基づく先端設備等導入制度による支援の概要について

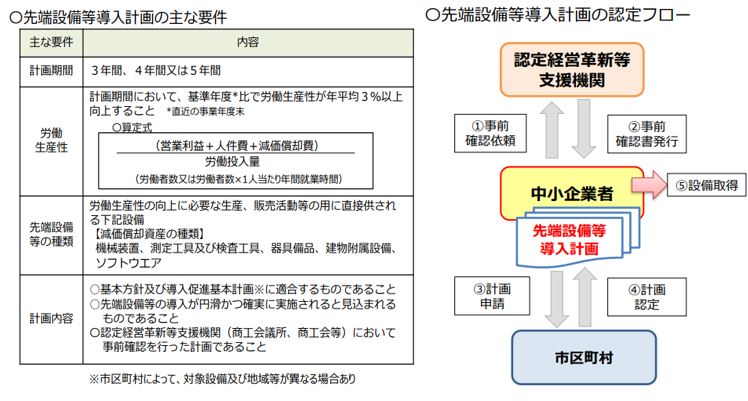

「先端設備等導入計画」は、中小企業が、設備投資を通じて労働生産性の向上を実現するための計画です。

この計画は、設備の導入先となる市区町村が「導入促進基本計画」を策定している場合に、当該市区町村から中小企業が認定を受けることが可能で、認定を受けた場合は税制支援や金融支援などの支援措置を活用することができます。

「先端設備等導入計画」の内容

中小企業者が、先端設備等導入計画を策定し、新たに導入する設備が所在する市区町村における「導入促進基本計画」等に合致する場合に認定を受けることができます。

固定資産税の特例について

先端設備等導入計画の認定を受けた中小企業者のうち、以下の一定の要件を満たした場合、地方税法において固定資産税の特例を受けることができます。

| 対象者 | 資本金1億円以下の法人、従業員数1,000人以下の個人事業主等のうち、先端設備等導入計画の認定を受けた者(大企業の子会社等を除)。 |

|---|---|

| 対象設備(※1) | 雇用者給与等支給額を1.5%以上、又は3%以上増加させる賃上げ方針を従業員に表明(賃上げ表明)したことを位置づけた先端設備等導入計画に従い取得する設備であり、かつ認定経営革新等支援機関の確認を受けた投資利益率5%以上の投資計画に記載された1から4の設備 【減価償却資産の種類ごとの要件(最低取得価格)】

|

| その他要件 |

|

| 特別措置法 |

※令和9年3月31日までに取得した設備

|

※1 市町村によって異なる場合あり

※2 家屋と一体となって効用を果たすものを除く

提出書類

以下の中小企業庁のページをご参照ください。

先端設備等導入計画にかかる認定申請書(様式)・記載例、認定支援機関確認書等(中小企業庁)

提出先

九州経済産業局では、中小企業等経営強化法に基づき、市町村が作成する導入促進基本計画に同意をしています。提出書類は、新たに導入する設備が所在する市町村であって、導入促進基本計画の同意を受けた市町村窓口にご提出ください。

同意を行った市町村については、以下をご参照ください。

先端設備導入に係る固定資産税の軽減措置を講じている市区町村(令和7年6月30日現在)(中小企業庁)![]()

その他について

先端設備等導入計画に係る以下の中小企業庁のページをご参照ください。

お問合せ先

九州経済産業局 産業部 中小企業課電話:092-482-5447 E-MAIL:bzl-kyushu-sentan@meti.go.jp